Cette communication fournit des conseils et des rappels concernant le récent audit des pratiques de vente de HUB Capital Inc. ( » HCI ») avec le OCRI et les mises à jour des formulaires CVC et mise à jour de CVC.

Au cours des quatre dernières années, d'importants changements réglementaires ont été introduits dans le cadre des réformes axées sur le client. Nous apprécions les efforts que vous avez déployés pour mettre en œuvre ces changements afin d'améliorer les politiques, les procédures et la tenue des dossiers au sein de votre cabinet.

Le récent audit du OCRI a mis en évidence quelques domaines nécessitant des mises à jour des formulaires CVC, mise à jour de CVC, Formulaire de personne de confiance et le formulaire de divulgation des conflits d'intérêts. Les formulaires mis à jour sont désormais disponibles sur HUBLink. Veuillez-vous assurer que toutes les versions antérieures ont été détruites afin de maintenir la conformité.

Vous trouverez ci-dessous un résumé des modifications apportées à ces formulaires ainsi que des conseils supplémentaires sur les procédures de divulgation de l'information aux clients.

1. Formulaire CVC et formulaire de mise à jour CVC - Capacité de risque, attitude à l'égard du risque et profil de risque

L'évaluation de la capacité et de l'attitude à l'égard du risque d'un client est essentielle pour déterminer son profil de risque global, une exigence réglementaire à laquelle les conseillers doivent satisfaire avant de formuler des recommandations à l'égard d'un client. Cette évaluation est obligatoire pour les exigences CVC initiales et continues, ainsi que pour les mises à jour.

Le questionnaire du HCI sur le profil de l'investisseur (IPQ) a été initialement fourni comme un outil pour aider à déterminer les informations CVC et les profils de risque. Cependant, une grande partie des informations se recoupait avec le formulaire CVC. Les formulaires CVC et mise à jour de CVC, récemment mis à jour, intègrent désormais le profil de risque du client (qui englobe la capacité et l'attitude face au risque) afin de rationaliser le processus et de mieux guider les conseillers dans la détermination de la tolérance au risque au niveau du plan. Ces améliorations visent à clarifier, tant pour les conseillers que pour les clients, la manière dont le profil de risque est établi, en tenant compte à la fois de la capacité et de l'attitude à l'égard du risque. L'utilisation de l'IPQ reste facultative, comme indiqué ci-dessous.

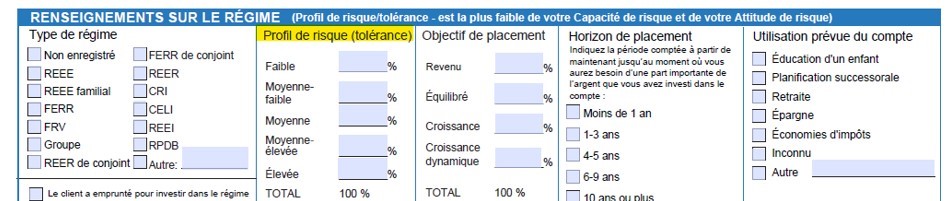

CVC et mise à jour de CVC - Questions relatives au profil de risque

Les questions relatives à la capacité et à l'attitude face au risque d'un client, qui déterminent ensemble le profil de risque, figurent désormais à la page 2 des formulaires CVC et la mise à jour de CVC :

Capacité de risque

La capacité de risque représente la capacité financière d'un client à supporter une perte de capital. Des facteurs clés tels que l'âge du client, sa situation financière (y compris ses revenus et son épargne) et son horizon d'investissement doivent être pris en compte dans cette évaluation.

La capacité de risque est évaluée au niveau du client et classée comme faible, moyenne-faible, moyenne, moyenne-élevée ou élevée. Les conseillers doivent indiquer la capacité de risque du client en cochant la case appropriée sur le formulaire CVC.

Attitude face au risque

L'attitude à l'égard du risque reflète le niveau de confort d'un client à l'égard du risque, en particulier sa tolérance à l'égard de la volatilité des rendements. Contrairement à la capacité de risque, l'attitude face au risque est évaluée au niveau du plan et peut varier d'un plan à l'autre.

Les conseillers sont tenus de discuter de l'attitude du client à l'égard du risque pour chaque plan. Cette évaluation est un facteur essentiel pour déterminer le profil de risque du client (tolérance au risque) pour chaque plan.

Profil de risque

Le profil de risque du client est déterminé par le montant le plus bas entre sa capacité de risque et son attitude à l'égard du risque, plutôt que par la moyenne des deux. Une fois établi pour un plan, le profil de risque doit être enregistré dans la section « Profil de risque (tolérance au risque) » du formulaire CVC.

Rappel important :

Le formulaire TCP de HCI est exclusivement réservé aux activités de HUB Capital et est le seul formulaire approuvé pour la désignation d'une personne de confiance (TCP). Il n'est pas destiné à être utilisé dans le cadre d'autres activités liées aux clients en dehors de HCI, telles que l'assurance ou la planification financière.

3. Mises à jour du formulaire de divulgation des conflits d'intérêts (COI)

Des révisions mineures ont été apportées au formulaire de divulgation des conflits d'intérêts. Les versions mises à jour sont disponibles sur HUBLink et doivent être téléchargées et utilisées pour refléter vos activités extérieures, vos entreprises et vos noms commerciaux.

Veuillez-vous assurer que ces formulaires mis à jour sont utilisés pour toutes les intéractions futures avec les clients.

Afin d'informer les clients des modifications apportées à la divulgation des informations sur les pays d'origine, HCI ajoutera un avis de non-responsabilité aux déclarations des clients du quatrième trimestre. Par conséquent, les conseillers ne sont pas tenus de distribuer le formulaire révisé aux clients existants pour le moment.

4. Signalement des plaintes des clients à HCI

Pour rappel, conformément à la section 2.13 du Manuel des politiques et procédures de HCI, les plaintes des clients, y compris les problèmes de service, doivent être signalées au service de la conformité de HCI dans les deux jours ouvrables. Cela permet d'assurer un examen en temps utile et de déterminer si un rapport réglementaire ou un accusé de réception du client est nécessaire.

5. Guide des meilleures pratiques 2025

Veuillez-vous référer au Guide des meilleures pratiques HCI pour obtenir des conseils. L'édition 2025 sera disponible début janvier. L'objectif de ce guide est de vous aider à vous conformer aux exigences réglementaires tout en vous permettant de vous concentrer sur la croissance et la protection de votre entreprise tout au long de l'année.

Si vous avez des questions ou si vous souhaitez bénéficier d'une formation ou d'un soutien supplémentaires, n'hésitez pas à contacter votre responsable régional de la conformité, qui se fera un plaisir de vous aider.

Cheryl Hamilton

Vice-présidente gestion des risques et chef de la conformité